El ABC de la inversión

SECTOR SEGUROS: ¿Qué es Solvencia II?

Esquema general de Solvencia II

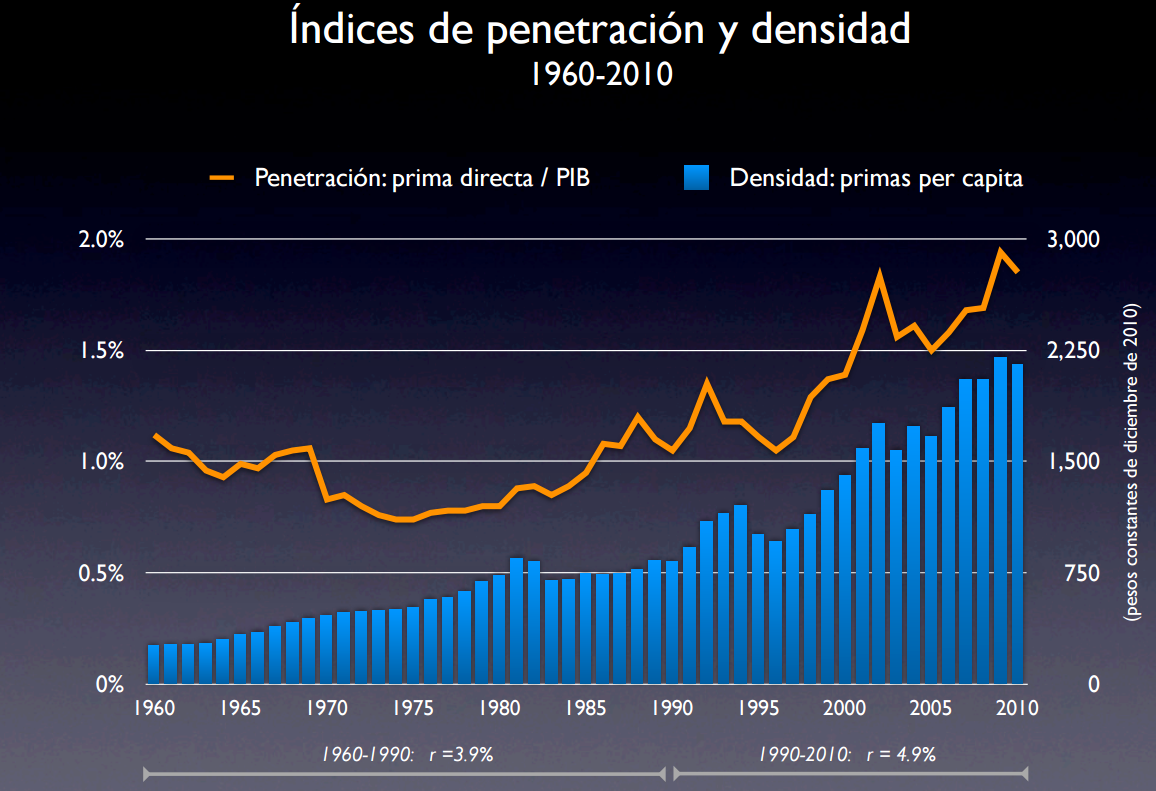

Índices de penetración y densidad

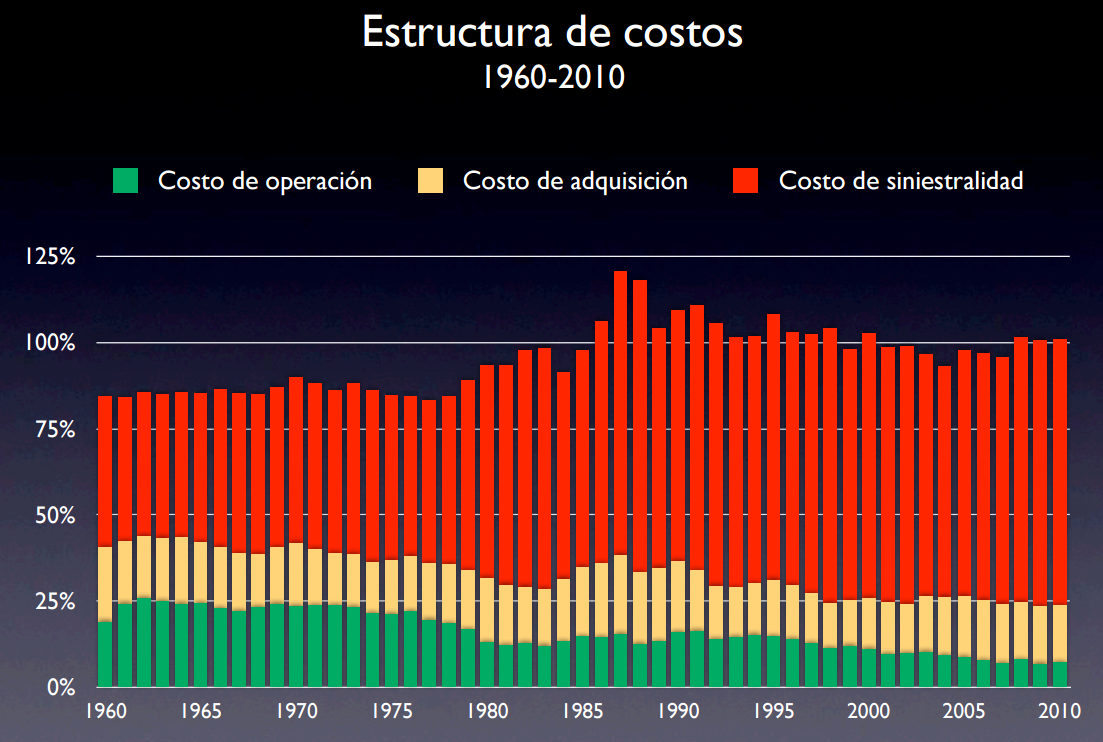

Estructura de costos

Aunque es un concepto que tiene varios años, recientemente hemos escuchado mucho más de él en el medio financiero en el ámbito de la regulación de las Compañías de Seguros.

El término de Solvencia II se refiere a una iniciativa originada en la Unión Europea que busca definir una plataforma común para la administración de riesgos en las aseguradoras europeas, al igual que los modelos de desempeño de las mismas, de esta manera ésta iniciativa ha sido aceptada internacionalmente y existen acciones concretas en muchos países para adoptarla dentro de sus marcos regulatorios.

Solvencia II se refiere precisamente al segundo de los elementos o pilares sobre las que está diseñada la iniciativa donde el primer pilar considera el establecimiento del proceso de análisis de las reservas, de los activos y de los pasivos necesarios para cubrir las obligaciones aceptadas en las pólizas; el segundo pilar señala la definición de las reglas de supervisión, control interno y gobierno corporativo de las entidades de seguros; y el tercer pilar se basa en el establecimiento de las obligaciones de información que las aseguradoras deberán presentar al mercado.

De esta manera los principales objetivos de Solvencia II para las empresas aseguradoras es:

• Mejorar la protección de los asegurados y beneficiarios.

• Mejorar la rentabilidad de las aseguradoras.

• Mejorar la transparencia de los aseguradores en sus comunicaciones públicas y privadas, orientadas hacia el futuro, para crear disciplina en el mercado y generar confianza.

Uno de los despachos internacionales que ha trabajado más de cerca en el tema de Solvencia II es PricewaterhouseCoopers que en asociación con el Centro de Estudios en Innovación Financiera (CSFI por sus siglas en ingles) llevó a cabo un trabajo de investigación (Insurance Banana Skins 2009) sobre los riesgos más significativos que enfrentará la industria de seguros a nivel mundial.

Al respecto, los seis riesgos asociados con la crisis mundial actual y que se ha identificado que tienen un impacto directo en el rendimiento financiero y la solvencia de las compañías de seguros son: el desempeño de las inversiones, el estado actual del mercado de capitales, el capital disponible, las tendencias macroeconómicas preocupantes, el incremento en la regulación y la revisión de las técnicas de administración de riesgos, dónde en 2015 se incluyó el “Cyber risk” asociado a la actividad criminal que se ha dado a través de la internet.

Portada de la encuesta de Solvencia II

Asimismo, la crisis mundial ha expuesto debilidades en la industria ante riesgos complejos no tomados en cuenta en el pasado como créditos de derivados y productos estructurados; por lo que ha despertado un mayor interés en el sector asegurador para fortalecer y actualizar las técnicas de administración de riesgos actuales.

Por lo anterior han surgido iniciativas para mejorar la protección del asegurado mediante la supervisión y administración basadas en el riesgo de cada entidad aseguradora y México es uno de los países que ha mostrado interés en la Directiva de Solvencia II y su incorporación a la iniciativa de Solvencia que se tiene prevista para 2016.