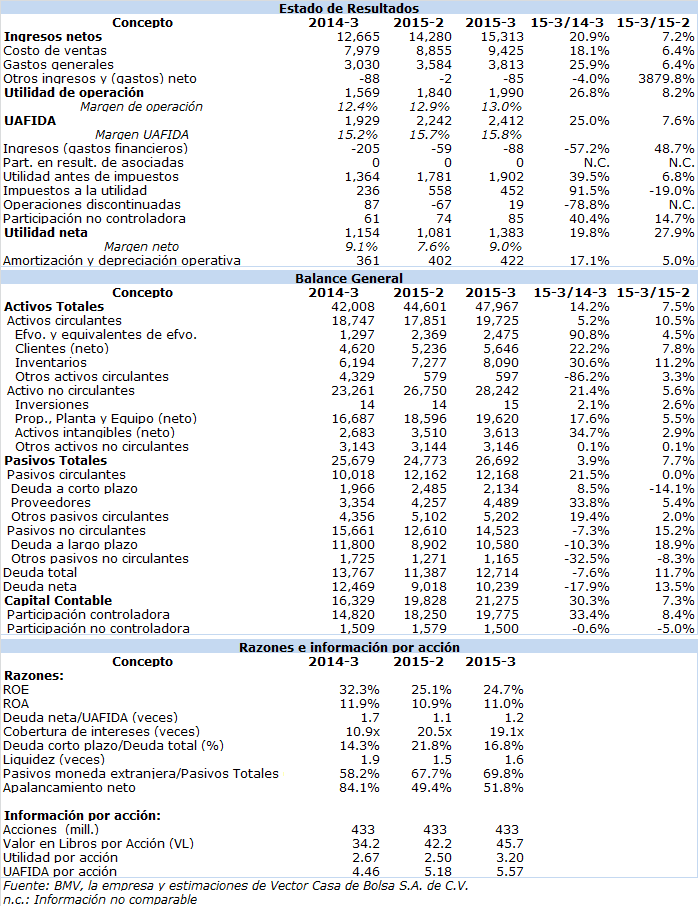

Reporte trimestral

GRUMA : Crecimientos sólidos vs el año anterior supera expectativas en todos sentidos

GRUMA B

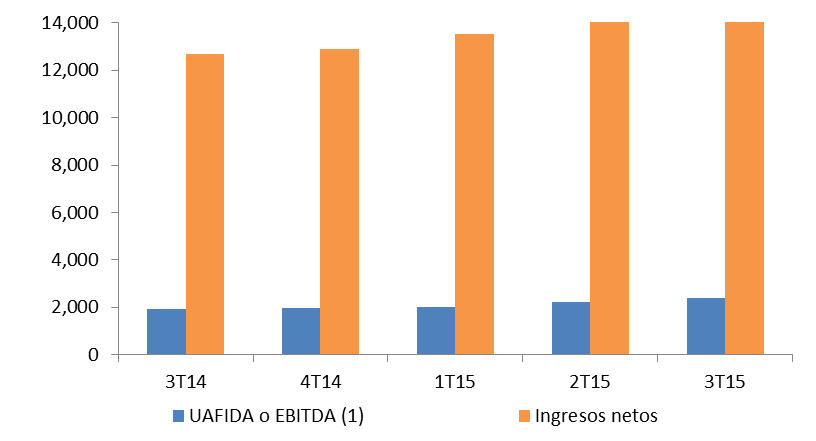

Ingresos y Uafida

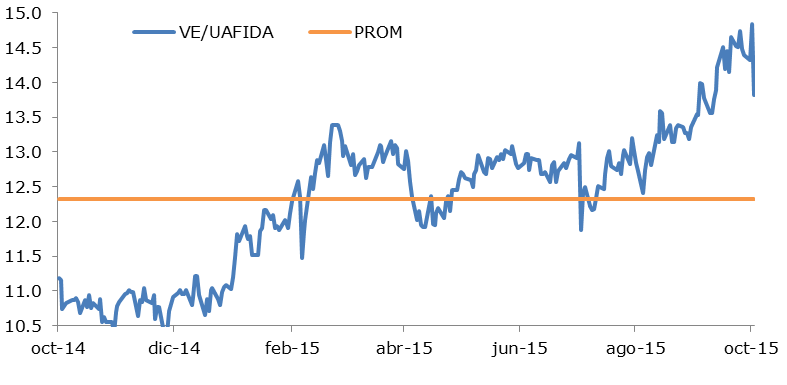

Tendencia del múltiplo VE/UAFIDA

- El fuerte crecimiento en volúmenes en los EU, aparejado con un mejor tipo de cambio que el esperado, empuja crecimiento en ingresos y Uafida por arriba de estimados. El bajo ritmo de crecimiento en costos, inferior a ingresos, hizo la diferencia a pesar de haber enfrentado proporcionales mayores gastos.

- Mantiene cómoda holgura en su apalancamiento, tanto en cobertura como en plazo; más del 90% de su Deuda denominada en dólares.

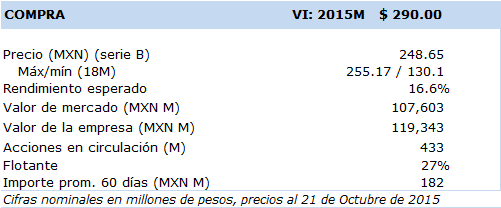

- Nuevo valor intrínseco 12 meses calculado en $290.0

La sorpresa positiva que sospechábamos podía producirse se hizo de nuevo evidente en este 3T15, al mostrar crecimientos vs el año pasado de más de 20%´s-altos en su bloque operativo, comparado con los ya de por sí optimistas avances de 15%´s y cerca de 20%´s que preveíamos en sus ingresos y en el Uafida. La desviación operativa de alrededor de 5% de más a favor de la empresa respecto a nuestras expectativas volvió a hacer de este 3T15 otro eslabón positivo adicional en el avance del grupo. Y más aún si tomamos en cuenta que también la utilidad neta se alineó muy bien esta vez al bloque operativo, al avanzar 20% más, contrastando con la caída que esperábamos derivado de impactos cambiarios; ciertamente el efecto fuertemente positivo del resultado por instrumentos derivados (por coberturas de maíz favorables a Grupo Maseca) hizo toda una gran diferencia, neutralizando y superando en mucho la pérdida cambiaria registrada en este tercer período; este fue sin duda el elemento sorpresa de estos resultados.

Los ingresos se volvieron a beneficiar del aumento de 5% en volumen, derivado de la operación de Gruma Corporation (con un 6% de mayor volumen, empujado por EU y Europa) y claramente por el efecto de la traslación a pesos de sus ventas cerradas en dólares, un doble efecto benéfico cuya proporción sólo podíamos parcialmente predecir en función de los resultados favorables vistos durante la primera mitad del año. También Grupo Maseca tuvo un aumento de 2% más en su volumen, incremento parcialmente neutralizado por la baja de 1% registrada en el volumen de Centroamérica.

Tal y como se intuía, considerando el contexto en el que se había venido contrayendo los costos del grupo, estos avanzaron clara y nuevamente por debajo de los ingresos a nivel global, es decir, fueron casi 3% menores al nivel de 21% con que crecieron sus ingresos, no obstante que se dijo esta vez que el costo del maíz incluso fue superior en Gimsa (Grupo Maseca). Los bajos costos en EU, derivados de una mejor mezcla de ventas y mejor absorción de costos fijos debido al mayor volumen, hicieron la mayor diferencia, empujando al final a que la utilidad operativa creciera 29% y 25% su Uafida, a pesar que sus gastos operativos avanzaron en 26% vs el año pasado, es decir 5% más arriba que el ritmo de ventas. Asimismo, contribuyó la división de Centroamérica a la baja en costos, explicado por los menores costos en materias primas y en energía; no obstante, este beneficio fue neutralizado en parte por el efecto de depreciación del peso.

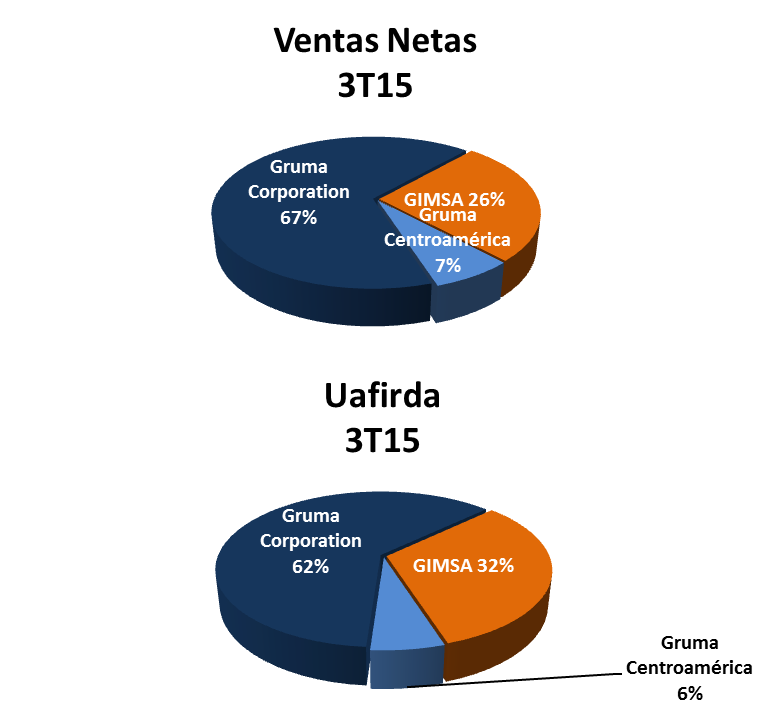

Resultados por principales divisiones

Ventas y Uafirda

Gruma explicó que los altos gastos de “otras subsidiarias” y las eliminaciones intercompañías en “Gruma Centroamérica” fueron la causa del disparo en gastos de operación; no obstante, y a pesar de este fuerte efecto, el crecimiento importante de su flujo operativo fue más que evidente. Específicamente, en cuanto a sus mayores gastos se habló de cuotas más altas en las regalías a Gruma Holding, gastos adicionales para el equipo de ventas y mayores erogaciones aplicadas al mercadeo. También se dijo que en Gruma Corp se tuvo un mayor crecimiento en gastos -en términos absolutos- debido al lanzamiento de la marca Mission, la reciente adquisición en España, mayores gastos por comisiones en ventas y mayores gastos publicitarios en EU, todos dirigidos al negocio de la tortilla.

Por el lado de su balance volvimos a ver una relativa estabilidad en su nivel de apalancamiento (Deuda Neta/Uafida = 1.2 veces) y un favorable incremento hacia las 19.1x en su cobertura de intereses vs 10.9 veces del año pasado. Su deuda total por $12.7mm resultó ser casi 8% menor que el año pasado, mientras que su deuda neta decreció en 18% vs el 3T14 debido al muy fuerte aumento de 90% en el nivel de efectivo y equivalente de efectivo con el que cerró este último trimestre. En términos de dólares (el 92% de su deuda está en esa moneda), la deuda total fue de US$753m, esto es, US$17m más que al cierre de junio pasado, debido a la compra de un 2% más en la participación de Grupo Maseca, posición valuada en alrededor de US$25m. La mayor parte de la deuda de Gruma (53%) está concentrada en el 2024, y secundariamente en el 2018 (23%), horizonte y estructura más que cómoda para la perspectiva operativa y financiera del grupo.

En suma, el panorama recogido de estas cifras es por todos lados favorable, incluso algo más de lo que ya anticipábamos. Nuestra revisión al alza del precio intrínseco a 12 meses es obligada, tanto por el efecto de estos ya de por sí positivos resultados (que implica una nueva mejora en márgenes) como por el desplazamiento del horizonte de expectativas de tres meses más a futuro.

Esto nos lleva a la definición de un nuevo precio intrínseco en los $290.0 hacia los próximos 12 meses en función de haber incorporado los mejorados actuales resultados, de haber incrementado ligeramente los márgenes operativo y Uafida, y haber también considerado la posibilidad de mejoras en la utilidad neta a partir del efecto de diversas coberturas que hoy día ha dejado ver la empresa. Igualmente el crecimiento en volúmenes y precios han sido marginalmente modificados al alza en EU, especialmente tras ver que en este país el fuerte incremento del 6% en el volumen ha correspondido a una expansión más que proporcional al crecimiento esperado en el PIB de aquel país, síntoma todo de un avance acelerado dentro de esa importante y muy clave división.

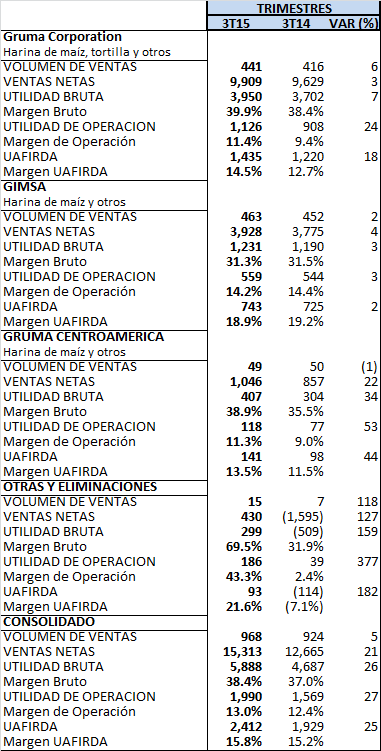

Información financiera comparativa al 3T15

Cifras en Millones de MXN (excepto datos por acción)