Comentario de empresa

ALESTRA/AXTEL: Fusión de ALESTRA / AXTEL, buena combinación de fuerzas

ALESTRA - Centro de datos en Querétaro

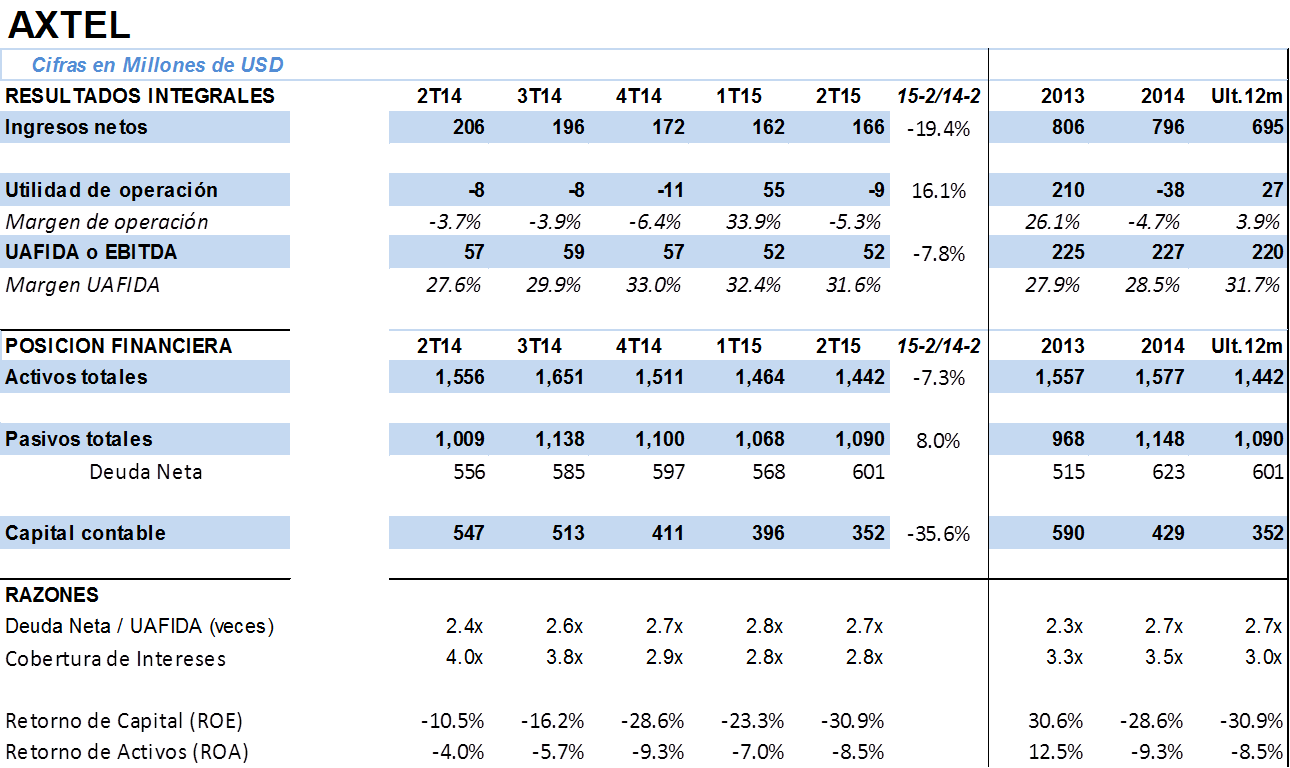

AXTEL

- La fusión de Alestra y Axtel podría generar sinergias operativas y financieras en un período probablemente de entre 1 a 2 años, que en estimaciones de la empresa serían de un 17% de la uafida de la entidad combinada (USD 60 millones), adicionalmente, los ahorros en CAPEX serían alrededor de USD 20 millones anuales.

- La fusión debiera traer como efectos positivos la eliminación de gastos corporativos redundantes, reducción en gastos de operación y mantenimiento de la red y menores costos de arrendamiento de redes a terceros.

El pasado 1.oct.15 mediante comunicado de prensa enviado a la Bolsa Mexicana de Valores, Alfa dio a conocer que firmó un acuerdo de entendimiento para fusionar a su subsidiaria Alestra con Axtel.

Conforme lo anterior, Axtel permanecería como una empresa operadora cotizada en Bolsa y emitiría nuevas acciones a ser suscritas por ALFA, que representarían aproximadamente el 51% de la propiedad de la entidad combinada.

El Consejo de Administración de la nueva Axtel estará integrado por Consejeros designados por ALFA y por los accionistas de Axtel; los Sres. Álvaro Fernández Garza y Tomás Milmo Santos serán Co-Presidentes del mismo y las decisiones estratégicas serán aprobadas de mutuo acuerdo entre los dos grupos.

La nueva entidad tendrá una red y operación comercial más robustas, incluyendo 37,500 kms. de red troncal, anillos metropolitanos y red de acceso (FTTH) de fibra óptica, así como, 6,000 m2 de espacio de centro de datos y un portafolio de clientes empresariales.

Se espera que la transacción genere sinergias de flujo de efectivo provenientes de economías de escala en gastos, eficiencia en la integración de redes y transferencia de habilidades, asimismo, dieron a conocer que transacción tenga lugar hacia el fin de este 2015 o a principios del siguiente.

Antecedentes

El sector telecomunicaciones ha experimentado desde hace varios años un proceso global de consolidación.

Se ha observado una mayor competencia y regulación que han provocado una caída en el precio de los servicios y una reducción en los márgenes de las empresas que forman parte del sector.

Lo anterior ha ocasionado una tendencia a que las empresas busquen aumentar su escala para reducir sus costos y mejorar su rentabilidad.

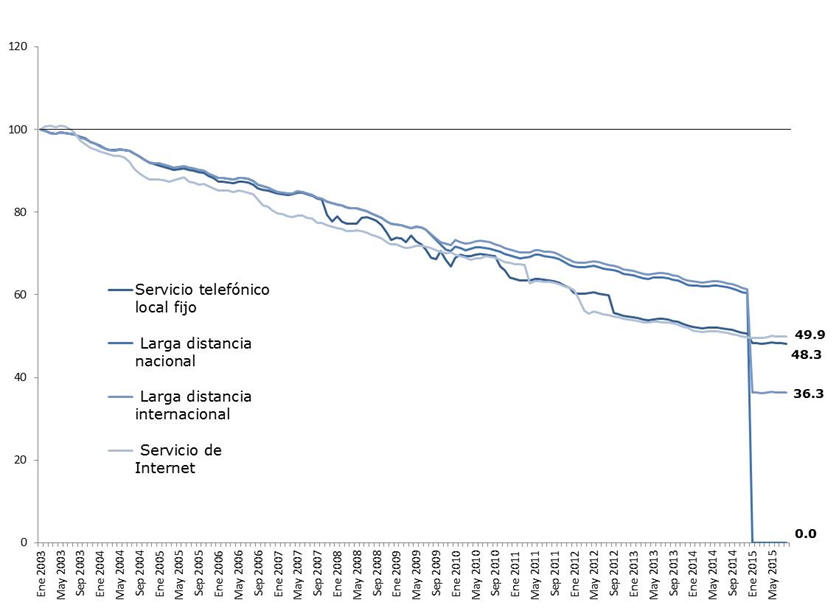

Precios de servicios de telecomunicaciones en términos reales (2003/01=100)

Otro factor detrás del proceso de consolidación ha sido la búsqueda de economías de alcance mediante la oferta de múltiples servicios (triple y cuádruple play), lo que en teoría le permite a los operadores aumentar las ventas cruzadas y reducir los costos de adquisición de nuevos clientes.

México no ha sido ajeno a este proceso de consolidación, ejemplo de esto han sido las adquisiciones de empresas cableras por parte de Televisa, la compra de Iusacell y Nextel por parte de AT&T, y ahora el reciente anuncio de fusión entre Axtel y Alestra.

De acuerdo a cifras del INEGI entre 2003/01 y 2015/08, el precio del servicio telefónico fijo disminuyó 52% en términos reales, la larga distancia internacional 64%, la larga distancia nacional 100% y el servicio de internet 50%.

La reforma de telecomunicaciones de 2014 creó la expectativa de un entorno competitivo más equilibrado en el sector, lo que en teoría permitirá el crecimiento de los operadores pequeños y medianos.

El cambio más importante en este sentido fue la imposición de una regulación asimétrica al agente preponderante, Telmex-Telcel, mediante dos medidas:

• La tarifa de interconexión cero, la cual elimina el “efecto club” que le otorgaba una ventaja al preponderante al cobrar tarifas elevadas a los otros operadores.

• La desagregación de la red y la compartición de infraestructura, que buscan eliminar barreras a la entrada al permitir a otros operadores utilizar la infraestructura del preponderante.

A pesar de la nueva regulación, en el caso de Axtel aún no se ha visto un efecto positivo en el número de suscriptores, el cual ha continuado reduciéndose debido a las presiones competitivas.

Otro impacto que ha afectado los ingresos y la rentabilidad de todos los operadores fue la eliminación del cobro de la Larga Distancia nacional.

¿Qué hace Alestra?

Alestra es una empresa de telecomunicaciones enfocada fundamentalmente al segmento empresarial, incluyendo firmas multinacionales, clientes institucionales y pequeñas y medianas empresas.

Alestra ofrece servicios de redes administradas, tecnologías de información (TI), datos, internet y telefonía local o servicios de valor agregado (SVA) así como servicios de larga distancia. En años recientes, Alestra ha reenfocado su estrategia de negocios, poniendo más énfasis en el segmento de SVA.

En julio del 2011 ALFA cerró la compra del 49% de participación accionaria que tenía AT&T en Alestra, convirtiendo a ALFA en accionista único de Alestra, asimismo no se reveló el monto ni el múltiplo de la transacción.

Mercado total de las telecomunicaciones en México

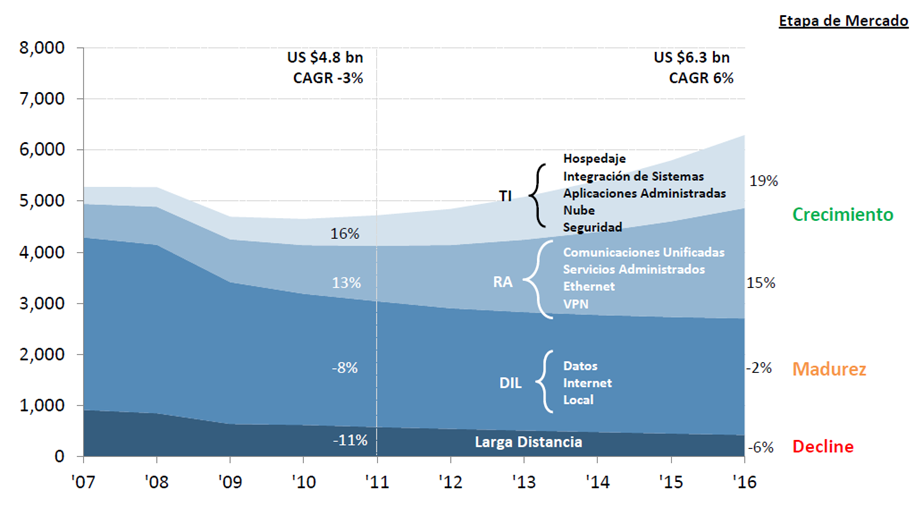

Evolución y etapas del mercado de las telecomunicaciones en México

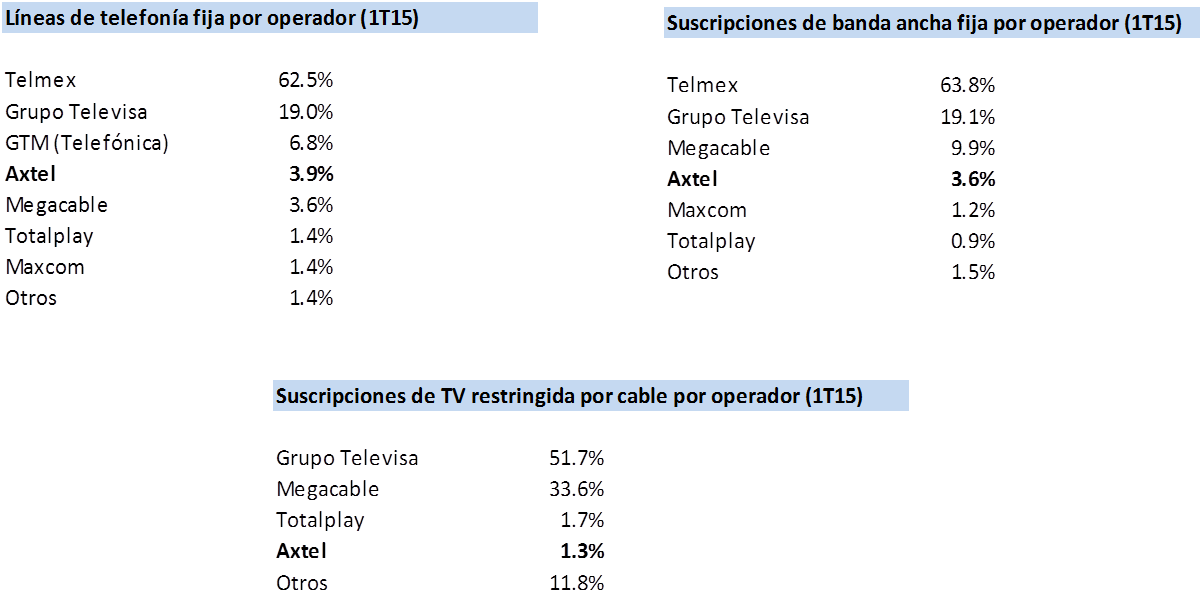

Posición de mercado de AXTEL

¿Qué hace Axtel?

Axtel es una empresa de telecomunicaciones que atiende todos los segmentos de mercado: corporativo, empresarial, financiero, gubernamental, mayorista y residencial.

La estrategia de negocios de Axtel consiste en crecer sus servicios de banda ancha de alta velocidad y soluciones TI diferenciadas, enfocándose en atender a clientes residenciales y de negocios de alto valor o consumo.

En el 1S15 Axtel logró acuerdos con Telmex, Telcel y Telefónica por medio de los cuales se dieron por terminadas las disputas relacionadas con el pago de servicios de interconexión de años previos. Más aún, con estos acuerdos la empresa obtuvo un beneficio neto no anticipado de MXN 950 millones. El pasivo contingente que representaban estas disputas se llegó a estimar en MXN 3,400 millones.

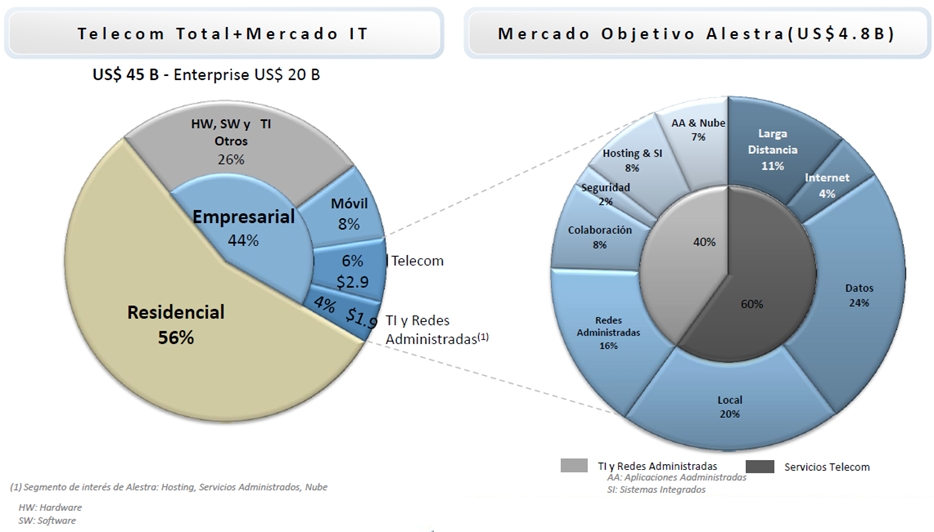

¿Cuál es el mercado estimado de Alestra?

El tamaño de mercado del sector de las telecomunicaciones es muy amplio y Alestra considera que la mayor oportunidad de crecimiento se encuentra en los servicios de Tecnologías de Información y Redes administradas, mismas que ascienden a USD 4,800 millones, donde Alestra en el 2014 generó ingresos por USD 415 millones.

¿Cuál es la perspectiva de mercado de Alestra?

Alestra está enfocada en los segmentos de mercado con mayor dinamismo como es el caso de las Tecnologías de Información y las Redes Administradas donde se puede observar que es un mercado en franco crecimiento en lugar de mercados maduros como datos, internet y servicio local de telefonía.

¿Cuál es la participación de mercado de Axtel?

Axtel tiene una cuarta posición de mercado en general en los segmentos de negocio que atiende.

Cobertura de ALESTRA

Cobertura de AXTEL

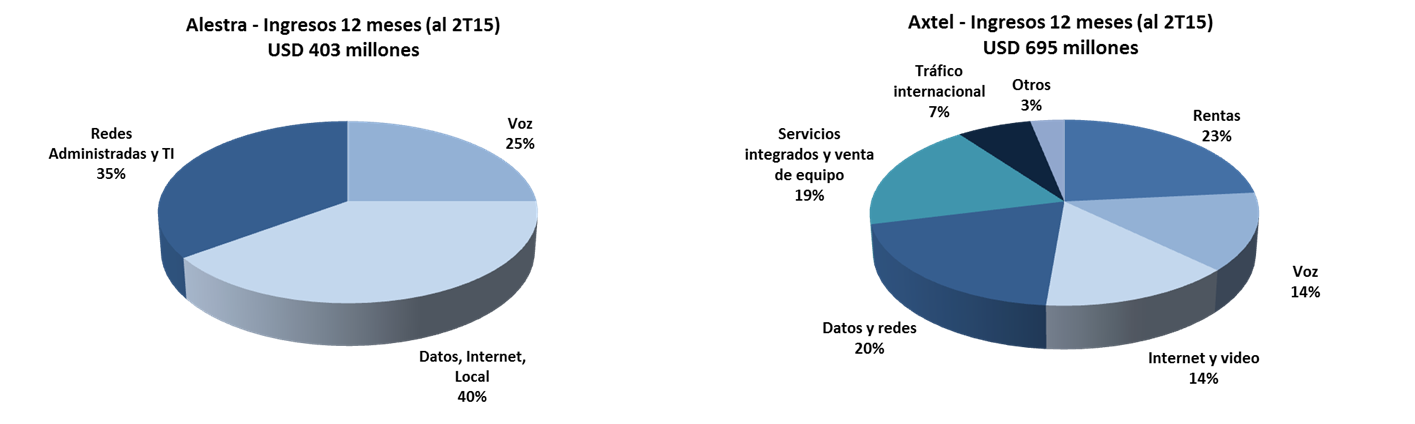

Composición de ingresos de Alestra y Axtel

¿Cuál es la cobertura de Alestra?

La red de Alestra cuenta con cobertura en 50 ciudades de la república con Internet y VPN y 35 ciudades con Servicio Local. Como parte de la infraestructura de la empresa, cuenta con tres Centros de Datos que tienen una superficie de 1,300 ��2 en Monterrey y Guadalajara, así como 3,250 ��2 en Querétaro.

Alestra cuenta con una red de fibra óptica, que se extiende por aprox. 20,590 km e interconecta a las principales ciudades de México. De dicha cifra 5,000 km son infraestructura propia y el resto son utilizados a través de contratos irrevocables de derechos de uso. Adicionalmente, cuenta con cerca de 3,540 km de fibra óptica en áreas metropolitanas, así como concesiones inalámbricas con tecnologías de punto a punto y punto a multipunto, utilizadas para conectar a clientes empresariales.

¿Cuál es la cobertura de Axtel?

La red de Axtel conecta 50 ciudades a través de infraestructura propia y 148 ciudades adicionales a través de infraestructura arrendada.

Axtel presta servicios utilizando una red de fibra óptica nacional combinada con una de red de acceso local híbrida, constituida por 2,085 km de anillos metropolitanos de fibra óptica y una red de transporte de aproximadamente 7,630 km de longitud. Las opciones de acceso de la compañía abarcan diversas tecnologías, incluyendo acceso fijo inalámbrico, WiMAX, punto a punto, punto a multipunto, cobre y fibra óptica.

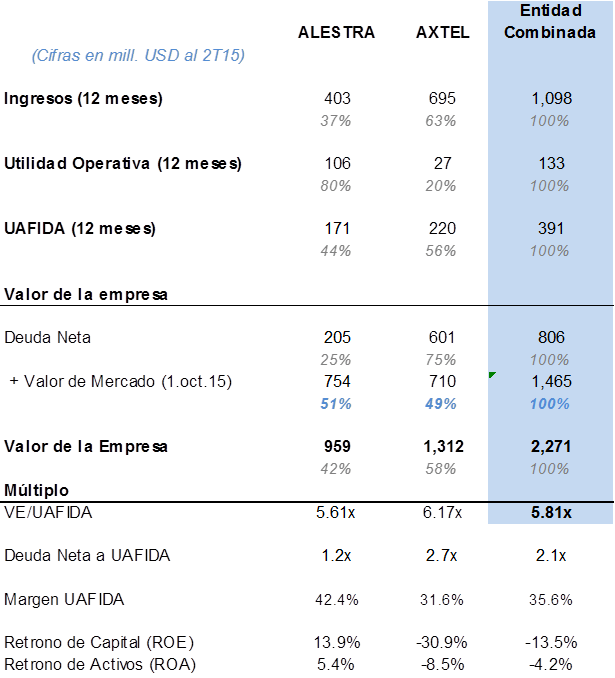

¿Cuál es tamaño relativo de Alestra / Axtel?

Alestra

(al 2T15)

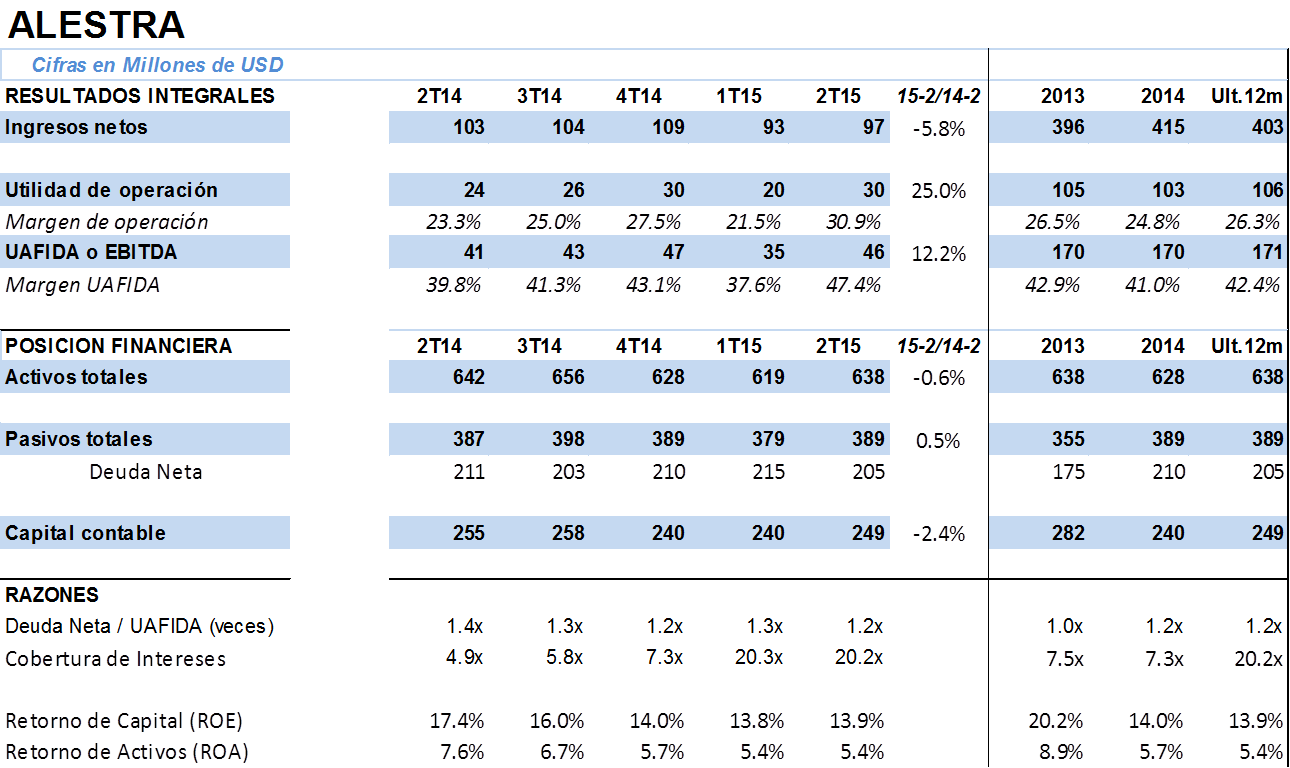

Ingresos 12 meses: USD 403 millones

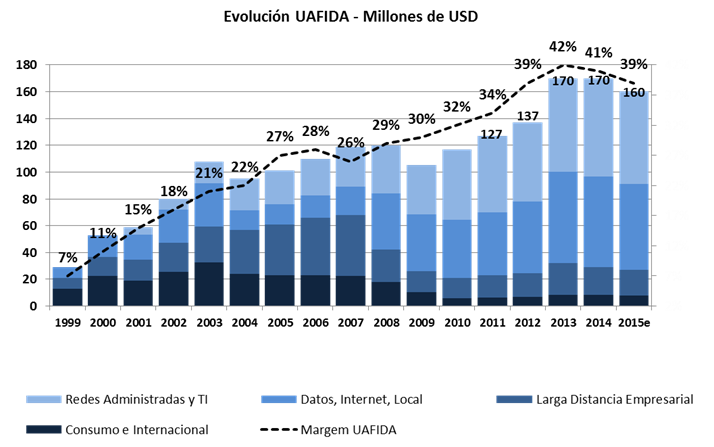

UAFIDA 12 meses: USD 171 millones

Margen UAFIDA: 42.4%

Axtel

(al 2T15)

Ingresos 12 meses: USD 695 millones

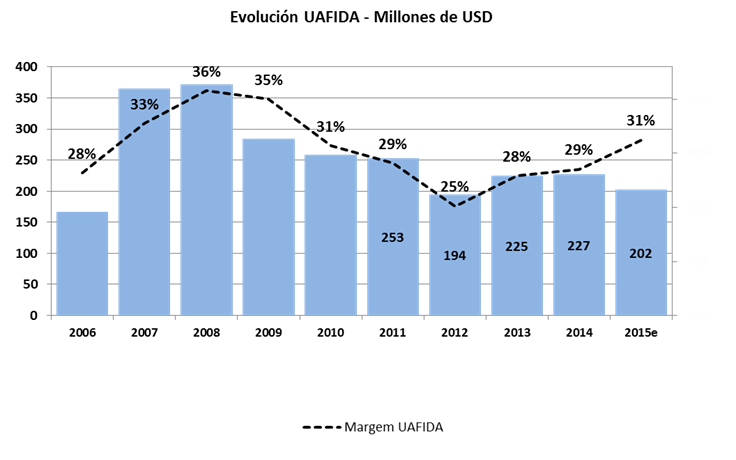

UAFIDA 12 meses: USD 220 millones

Margen UAFIDA: 31.6%

ALESTRA - Evolución de la UAFIDA

AXTEL - Evolución de la UAFIDA

Valuación de la Entidad Combinada

¿Cuáles serían las sinergias de la fusión?

Alestra atiende primordialmente al mercado empresarial, mientras que el 70% de los ingresos de Axtel provienen del mismo mercado.

La lógica de la fusión es la integración de las dos compañías que operan con cierto traslape en el mercado de servicios de valor agregado para el mercado empresarial, lo que permitirá:

• Crear un competidor más fuerte en el segmento empresarial, a fin de fortalecer sus ventajas competitivas y proporcionar un mejor servicio.

• Capturar las oportunidades de eficiencias y ahorros en las operaciones e inversiones.

Con la fusión, la empresa estima un incremento en la uafida de USD 60 millones y un requerimiento menor de CAPEX de USD 20 millones.

Cabe señalar que del beneficio señalado en la uafida, las dos terceras partes provendrían de ahorros en gastos de administración y operación, y la restante tercera parte de las eficiencias en el uso de redes, centros de datos y mayores ingresos por un mejor posicionamiento de mercado.

Se espera que la estrategia de la empresa combinada se enfoque en el segmento empresarial, y en el mercado residencial de alto valor en menor medida; aunque no se descarta que podría modificarse ante las condiciones de mercado.

¿Cuál es la valuación de la entidad combinada?

La entidad combinada con la información conocida 12 meses al 2T15 de ambas empresas, cotizaría a un múltiplo más bajo que el múltiplo VE/UAFIDA que cotiza actualmente Axtel (5.81x vs 6.17x), por lo que la operación sería aditiva para ésta última, mejorando ligeramente la relación Deuda Neta/UAFIDA la nueva entidad.

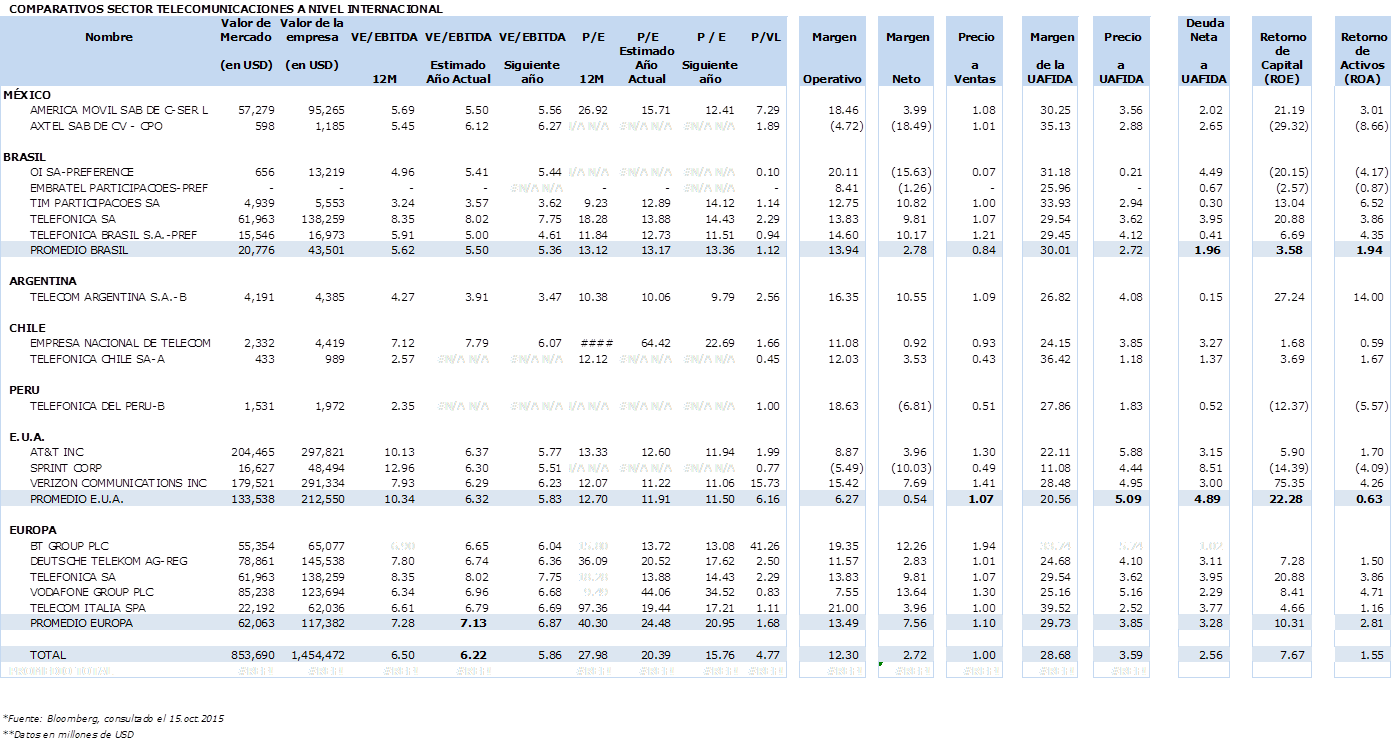

Múltiplos comparativos internacionales

Las empresas latinoamericanas cotizan a un múltiplo VE/UAFIDA estimado año actual en promedio de 5.5x, abajo que las empresas de países desarrollados que operan en múltiplos promedio de 6.6x.

Valuación por Net Asset Value

Tabla de sensibilidad del NAV

Valuación por Net Asset Value

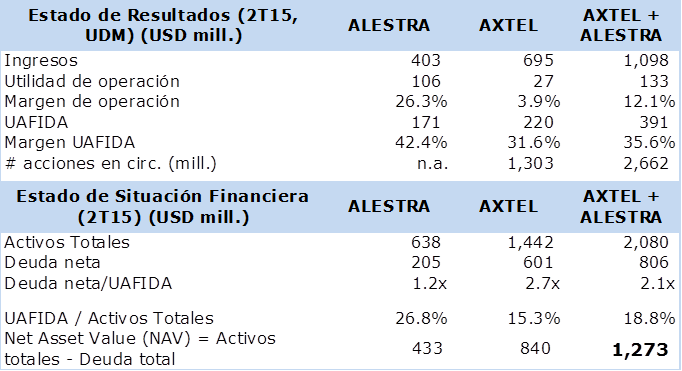

Con base en el cálculo del Valor Neto de los Activos, determinamos que el valor de la empresa fusionada, sin considerar eficiencias, sería de USD 1,273 millones.

Asumiendo que el rendimiento de los Activos (utilizando la UAFIDA) post-fusión pudiera situarse en un rango en el que se ubicaban las empresas antes de fusionarse, y suponiendo un avance gradual en las sinergias proyectadas, prevemos aprox. USD 55 millones adicionales de NAV por cada 50 pb de rendimiento en los activos:

Resumen financiero

Resultados integrales y posición financiera

Resumen financiero

Resultados integrales y posición financiera

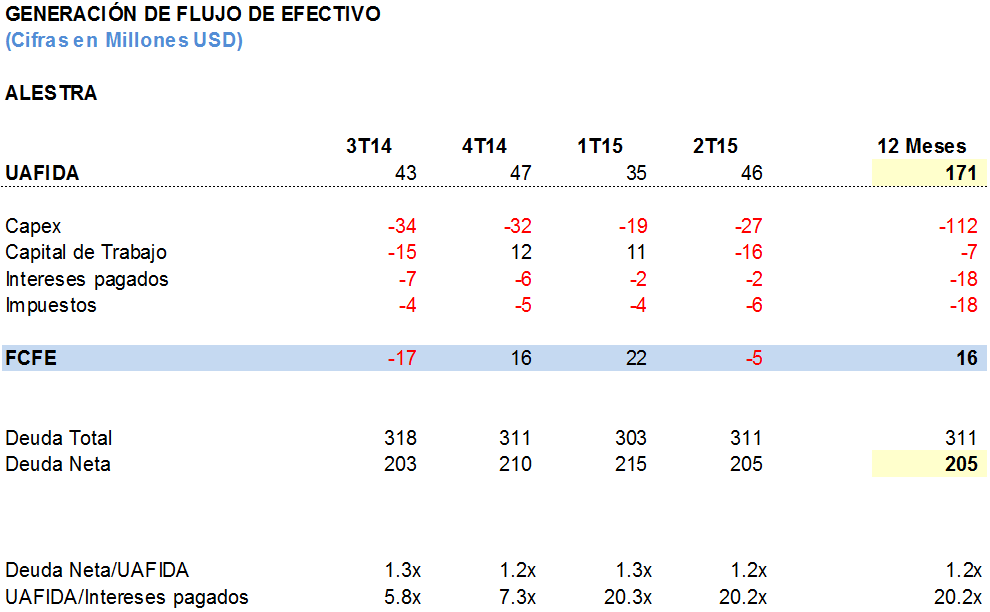

Resumen financiero

Flujo de efectivo

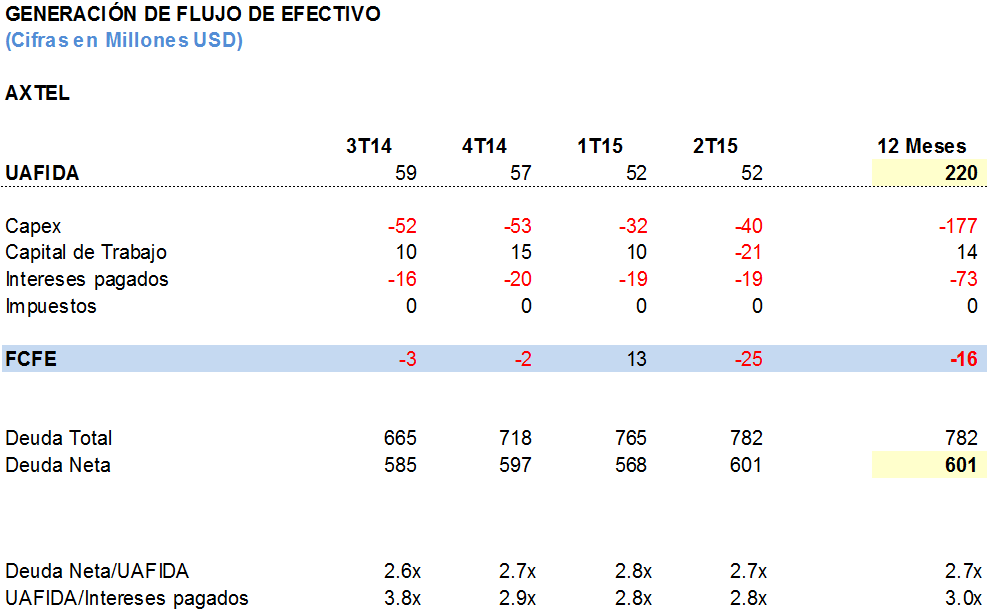

Resumen financiero

Flujo de efectivo

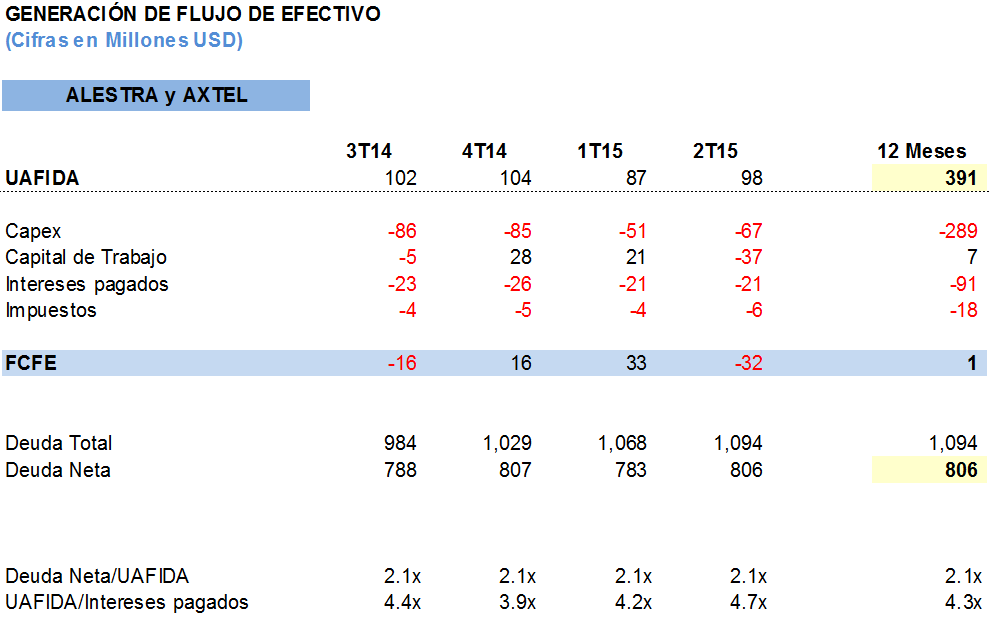

Resumen financiero

Flujo de efectivo

ALESTRA

AXTEL

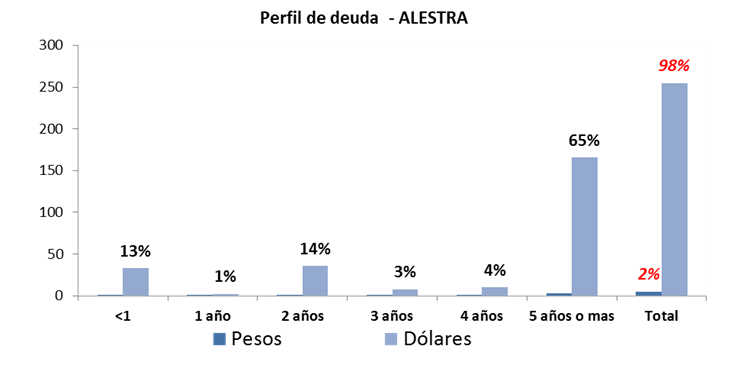

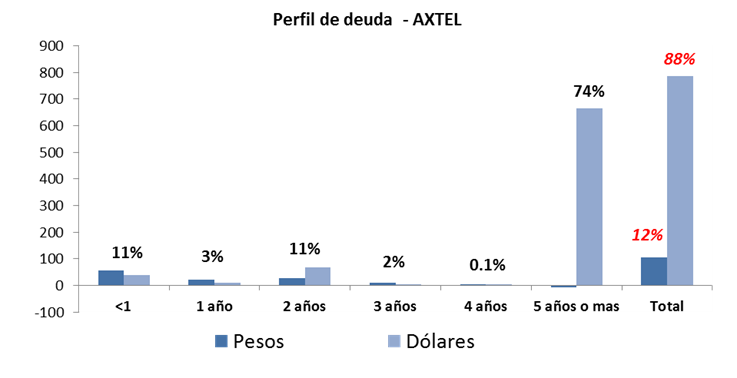

Perfil de la deuda

ALESTRA. El 98% de la deuda está denominada en USD (no revelan los niveles de tasa); el restante 2% en MN. A partir del 2017 vencerían el 86% de sus adeudos.

AXTEL. El 88% de la deuda está denominada en USD (tasas entre el 7 y el 9%); el restante 12% en MN (TIIE más 3 y 5.5%). A partir del 2017 también vencerían el 86% de sus adeudos.

Estructura de costos y exposición cambiaria

AXTEL y ALESTRA

Los ingresos de ambas empresas están denominados en pesos, así como la mayor parte de sus gastos de operación, sin embargo, cierta proporción del CAPEX puede estar en dólares o en otras monedas distintas al peso, adicionalmente consideramos que el mayor riesgo cambiario en ambas empresas, se origina debido a que la mayor parte de sus deudas se encuentran denominadas en dólares y mismas que no tienen cobertura financiera.

De acuerdo al último estado financiero dictaminado de AXTEL señalan que tras el pago del crédito sindicado en 2013, liquidaron la totalidad del saldo así como el contrato Cross Currency Swaps (CCS), de tal forma que al cierre del 2014 no registran posiciones abiertas vigentes.

Conclusiones

La fusión de Alestra y Axtel podría generar sinergias operativas y financieras en un período probablemente de entre 1 a 2 años, que en estimaciones de la empresa serían de un 17% de la uafida de la entidad combinada (USD 60 millones), adicionalmente, los ahorros en CAPEX serían alrededor de USD 20 millones anuales.

Con base en la investigación realizada y considerando las opiniones de fuentes con experiencia y conocimiento en el sector, el rango de ahorros por éste tipo de operaciones se encuentra en un 10% de los gastos de operación.

La fusión debiera traer como efectos positivos la eliminación de gastos corporativos redundantes, reducción en gastos de operación y mantenimiento de la red y menores costos de arrendamiento de redes a terceros.

Adicionalmente, se esperarían beneficios por mayores ingresos por ventas cruzadas y la eliminación de la competencia entre estas dos empresas.

En nuestra opinión, el mayor reto de la fusión se encuentra en la integración de ambas empresas, la exitosa materialización de las sinergias esperadas y la captura de las ventajas de la actual regulación que favorece a los operadores no preponderantes.

No obstante, a pesar de los beneficios de corto plazo de la fusión, continúan las dudas sobre el futuro de la nueva empresa en un mercado de elevada competencia y con grandes requerimientos de capital, mismo que está dominado por los grandes operadores.